Впервые Олимпиада проводится с привлечением независимой организации.

⚏

Цифры и факты

- Более 2 тыс школьников примут участие в III этапе Республиканской олимпиады 0

- Товарооборот между Кыргызстаном и Узбекистаном вырос в 10 раз 0

- В Кыргызстане на президентские выборы предусмотрено более 670 млн сомов 0

- За январь-май 2017 года экспорт в страны ЕАЭС составил 224,8 млн долларов США и увеличился на 29,3% 0

- НИСИ: 46% молодежи Кыргызстана не беспокоятся о своем репродуктивном здоровье 0

⚏

Видеорепортажи

В предновогодний вечер Майкл МакФит выложил на своей странице в Фейсбуке пост, оскорбляющий честь и достоинство кыргызского народа.

- (Видео) Майкл МакФит извинился перед кыргызским народом 0

- (Видео) В Сети появилось шокирующее видео, где в голову риэлтора воткнули нож 0

- (видео)Ноокат эли «Бүтүн Кыргызстан Эмгек» партиясынын теңтөрагасы А. Мадумаровду чоң кубаныч менен тосуп алды 0

- (видео) «Бүтүн Кыргызстан Эмгек» саясий партиясы Сары-Өзөн Чүйдө 0

- (видео) «Бүтүн Кыргызстан Эмгек» саясий партиясы Ысык-Көлдүн жашоочулары менен жолукту 0

⚏

Славим Человека Труда

Герой рубрики – молодой и талантливый архитектор, человек, которому доверяют реализовать крупные и очень ответственные проекты. Апышев Муратбек - основатель архитектурно-дизайнерской студии ArtProject Он – типичный self-made man, проделавший путь от рядового архитектора до владельца собственной компании. История его личного успеха – это пример того, как человек из самой обычной семьи «эволюционным путем» сделал себя сам. Стремление преодолевать барьеры и смело идти к намеченной цели у него в крови.

- Апышев Муратбек: Занимайтесь тем, что делает вас счастливыми 0

- Эл ишеничин актаган жаш ишкер Эрнст Сооронбаев 0

- Человек труда: Акбагышева Замира Акбагышевна 0

- Бүүзия Камалидинова: «Эл агартуунун отлитчниги» болбосом деле эл мени «отличниктей» кабыл алат 0

- Человек труда: Асад Гасанович Гасанов 0

⚏

Стильnews - Сериал

Все имена и персонажи вымышлены, любое сходство следует считать случайным. Она улыбается нам с экранов телевизоров. Ее лицо сияет на обложках всех газет и журналов. Она лучшая модель – пример самой успешной женщины Кыргызстана. Но каков был путь на вершину успеха и славы?

Новости - Научные статьи

Анализ влияния денежных переводов на рост ВВП

24 12 2014 12:24

АНАЛИЗ ВЛИЯНИЯ ДЕНЕЖНЫХ ПЕРЕВОДОВ НА РОСТ ВВП С ИСПОЛЬЗОВАНИЕМ СИСТЕМ ОДНОВРЕМЕННЫХ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ НА ПРИМЕРЕ КЫРГЫЗСКОЙ РЕСПУБЛИКИ

Сулайманова Бурулча Бактыбековна

Научный сотрудник и аспирант факультета экономики

в Кыргызско-Турецком Университете "Манас".

Аннотация

Целью данной научной работы является исследование, методом одновременных уравнений влияния денежных переводов на валовой внутренний продукт путем воздействия на конечное потребление домохозяйств и импорт товаров с 1993 по 2010 год.

Выявлена статистически значимая положительная связь количества конечного потребления домохозяйств и импорта с денежными переводами из-за границы в Кыргызскую Республику. Кроме того, получены статистически значимые позитивные результаты влияния конечного потребления домохозяйств на валовой внутренний продукт, в то же время влияние импорта также статистически значимо, но имеет обратную связь с ВВП КР.

Введение

Государство и проживающие в нем домохозяйства на протижении многих веков использовали различные способы передачи денежной массы в другие страны и другие регионы государства, соответственно для строительства новых зданий и для нужд частного потребления тех или иных граждан. Рассматривая денежные переводы в историческом разрезе, можно сказать, что они не являются новым феноменом. Но актуальность данной проблемы проявилась на фоне социально-экономического развития стран в связи с нарастающими темпами различий между бедными и богатыми государствами в ХХ веке. Например одними из первых работ исследовавших влияние денежных переводов на внутреннюю экономику, стали научные труды экономистов, связанные с миграцией населения из Мексики в США в 1970-1980 гг.

Данная миграция явилась объектом исследования не только на макро, но и на микроэкономическом уровне. Использовались разные методы сбора данных на уровне домохозяйств. К примеру, с помощью анкетирования исследовались типы и причины миграции, сопутствовавшие денежным переводам из США в Мексику. Так на пример, в исследовании Гарипы (2007) указывается, что в зависимости от социальных, экономических и политических условий принимающей и отправляющей мигрантов страны меняются причины миграции. В результате было выявлено пять групп мигрантов из Мексики в США, каждая из которых была мотивирована определенными целями.

Таким образом, денежные переводы характеризуются причинами миграции, то есть причины миграции являются основным фактором, объясняющим перманентность и величину денежных переводов. Так как мигрирующий гражданин того или иного государства в целях приобретения более высокого уровня жизни решает вопрос о возврате на родину или о постоянном проживании за границей, то в случае решения вопроса о проживании заграницей на постоянной основе в положительную сторону, объем денежных переводов на родину мигранта со временем уменьшается; в то время как мигрант, решивший возвратиться на родину в ближайшее время, старается заработать больше, соответственно объем отправляемой денежной массы увеличивается.

В социально-гуманитарных науках миграцию на определенный (краткосрочный) период для получения экономической выгоды заграницей определили как трудовую миграцию. Данный вид миграции на постсоветском пространстве за последние годы стал объектом активной научной дискуссии. Так как трудовая миграция влияет не только на социально-демографические, но и на экономические аспекты страны, то имеется большой спектр взаимодействия и влияния и на принимающие и на отправляющие мигрантов государства. В частности, одним из факторов влияния трудовой миграции является перевод заработанных денег мигрантов на родину, что в научной литературе именуется как «денежные переводы». По определению Сейитова (2012), денежные переводы – это «... многократные (часто повторяющиеся) переводы через формальные и неформальные каналы от человека, осуществляющего трудовую деятельность вдали от постоянного места проживания, членам домашнего хозяйства с целью повышения их уровня дохода и жизни, потребления, накопления и дальнейшего инвестирования».

Трудовые мигранты, выезжая заграницу, ставят в общих чертах одинаковую цель – заработать больше денег. Но, по мнению Саломона (2006), в научной литературе выделяют четыре основных мотива для денежных переводов: чистый альтруизм, корыстные побуждения, погашение кредита и страхование. В первом случае, мигрант, уезжая заграницу, заботиться о близких и переводит деньги для содержания семьи. Во втором случае, мигрант действует в собственных интересах и при принятии решений придерживается только преимуществ для себя. В остальных случаях мигрант, уежая заграницу, имеет цель либо погасить денежные долги либо обеспечить денежными страхованиями семью на будущее.

Выявив причины денежных переводов, рассмотрим всемирные тенденции миграции и денежных переводов. По данным отчета Всемирного банка «Migration and Remittances Factbook» за 2011 год, в 2010 году самое большое количество мигранов приняли такие государства, как США (42,8 млн.), Российская Федерация (12,3 млн.), Германия (10,8 млн.), Саудовская Аравия (7,3 млн.); в то время как самое большое количество мигрантов отправили страны: Мексика (11,9 млн.), Индия (11,4 млн.), Российская Федерация (11,1 млн.) и Китай (8,3 млн.). Неудивительно, что страны, отправляющие самое большое количество мигрантов, получают самое большое количество денежных переводов. Так, на пример,в 2010 году странами, получающими денежные переводы, являются: Индия (55,0 млн. долл. США), Китай (51,0 млн. долл. США), Мексика (22,6 млн. долл. США), Филиппины (21,3 млн. долл. США). Но данная последовательность меняется при учете величины денежных переводов к ВВП в процентах. Первое место в 2009 году занял Таджикистан (35 %), второе - Тонга (28%), третье - Лесото (25 %), а Кыргызская Республика заняла 12-е место в этом списке с соотношением денежных переводов к ВВП КР 15 %. Но, учитывая, что в 2009-году объем денежных переводов был меньше, чем впредыдущем году, вследствие мирового экономического кризиса, можно сказать, что Кыргызская Республика могла бы занять более высокое место в рейтинге стран с высоким уровнем денежных переводов к ВВП, который акцентирует значимость данных денежных потоков. Так, по расчетам Сейитова (2012), соотношение денежных переводов к ВВП Кыргызской Республики в 2008 году было 27,1 %, в 2009 году - 20,1 %, а в 2010 году - 26,0 %, что свидетельствует о влияния экономического кризиса на объем денежных переводов, а также о том, что в послекризисный период денежные переводы быстро восстановили свой прежний темп.

Денежные переводы в Кыргызской Республике

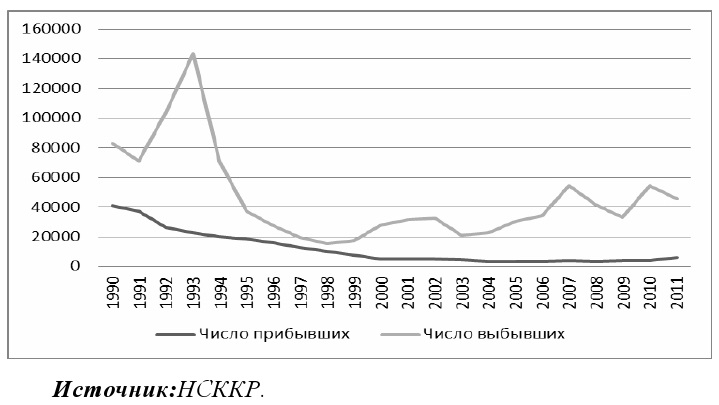

После развала Советского Союза в 1991 году граждане пятнадцати новых независимых государств стали мигрировать на свою историческую родину. Можно поделить внешнюю миграцию Кыргызской Республики на три периода, и характеризовать каждый из них. Первый период миграции объясняется этническими причинами и продолжается с 1991 по 1994 год, второй период охватывает 1994-1998 годы, и в большинстве случаев в этом периоде, наряду с этническими причинами, стали появляться и политические. И третий период миграции КР начинается с 1998 года и продолжается по настоящее время. Поводом для миграции послужила возможность получения экономических выгод зарубежом, а именно путем зарабатывания сравнительно больших доходов в государствах с устойчивой и развивающейся экономикой (к примеру в Российской Федерации и Казахстане).

Рисунок 1. Внешняя миграция населения Кыргызской Республики

Таким образом начало трудовой миграции и денежных переводов в Кыргызскую Республику приходится на конец прошедшего столетия, а их влияние на внутреннюю экономику стало более заметнымза последние годы, о чем свидетельсвует возрастающий темп роста денежных переводов к ВВП.

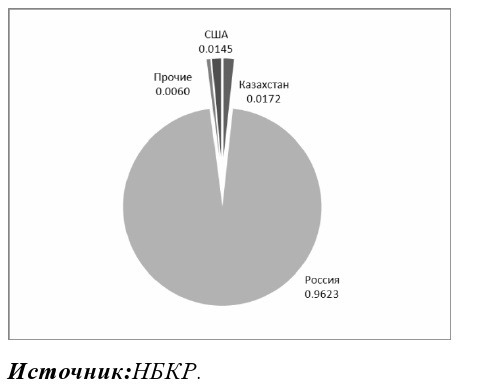

Опираясь на данные Национального статистического комитета за 2010 год, можно увидеть тенденцию предпочтения государств трудовыми мигрантами и соответственно объем получаемых денежных переводов из этих государств (рис. 2). Большинство мигрантов уежает в Российскую Федерацию, малая часть - в Республику Казахстан и очень незначительная часть - в другие страны.

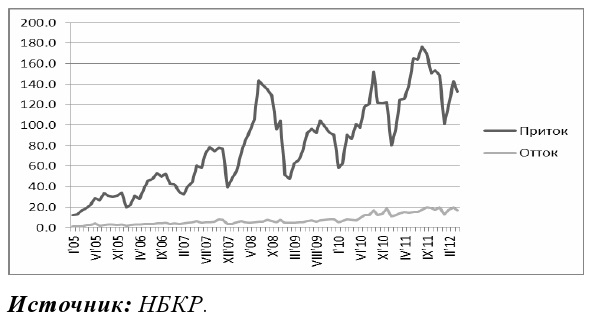

В исследовании Марата (2009) о трудовой миграции из Кыргызской Республики указывается, что 71% кыргызских мигрантов едут в Российскую Федерацию и Республику Казахстан для сезонной работы, уезжают именно весной и только в зимние месяцы возвращаются на родину. Это высказывание иллюстрируется рис. 3, где ясно видна сезонная зависимость денежных переводов, что также показывает на неквалифицированность выежающей рабочей силы. Благодаря сезонному характеру работы наши трудовые мигранты становятся востребованными на весенне-полевых работах, в строительном секторе или в сфере услуг.

Рисунок 3. Денежные переводы физических лиц, осуществляемые через системы переводов за период с января 2005года по апрель 2012 года (млн. долл. США)

Исследования в области влияния денежных переводов с использованием эконометрического анализа до сих пор не дали определенных точных результатов, но в большинстве из них отмечается положительное влияние денежных переводов на конечное потреблении домохозяйств, на сокращение масштабов бедности и экономический рост принимающих переводы государств.

В работе Ахмеда (2009) исследована связь между импортом, экспортом, денежными переводами и ВВП с использованием метода анализа временных рядов в государстве Бангладеш за период 1976-2005 годов. Выявлено, что импорт, экспорт и денежные переводы влияют на рост экономики только в краткосрочном периоде, тогда как в долгосрочном периоде это влияние незначительно.

В статье Кхана и др. (2007) исследуется влияние денежных переводов на импорт Пакистана. Авторы указывают на наличие положительной связи между импортом и денежными переводами, а также отличают отрицательное влияние импорта на ВВП, так как увеличение общего объема импорта уменьшает ВВП, тем самым отрицательно влияя на внутреннюю экономику.

В работе Глитсоса (2005) дан анализ пяти средиземноморских стран с использованием систем одновременных уравнений для выявления влияния денежных переводов на конечное потребление, инвестирование, импорт и рост ВВП. Опираясь на результаты модели, автор отмечает, что положительное влияние увеличивающихся денежных переводов на рост экономики не столь велико, как ущерб, нанесенный сокращением денежных переводов.

Данной статьей мы также вносим исследовательский вклад в оценку влияния денежных переводов в Кыргызскую Республику на рост ее ВВП, при этом, отталкиваясь от предшественников, используем систему одновременных эконометрических уравнений, что позволит выявить воздействие денежных переводов на конечное потребление и импорт, которые последовательно должны повлиять на рост ВВП.

Структура модели

Годовые данные для модели были собраны из электоронной базы данных Всемирного банка за 1993-2010 гг. в реальных цифрах и в долларах США. Для создания системы одновременных уравнений за основу модели были взяты уравнения (функции) Кейнеса, которые также были использованы в научных трудах Глитсоса (2005) и Тансель &Яшара (2010). Все данные, использованные в исследовании, были преобразованы в логарифмические значения.

Модель выглядит следующим образом (структурная форма модели):

Yt=α0+α1Mt+α2It+α3Yt-1+α4Ct+α5Xt+ut1 (1)

Ct=β0+β1Yt+β2Rt+β3Ct-1+ut2 (2)

Mt=γ0+γ1Ct+γ2Mt-1+γ3Yt+γ4Rt+ut3 (3)

Список переменных:

· эндогенные (результирующие) переменные:

Y- значение валового внутренного продукта в момент t;

C -значение конечного потребления домашних хозяйств в момент t;

M- значение импорта в момент t;

· предопределенные переменные:

I- значение валового накопления капитала в момент t;

Yt-1 -значение валового внутренного продукта в момент t-1;

X -значение экспорта в момент t;

R -значения денежных переводов значение импорта в момент t;

Ct-1 -значение конечного потребления домашних хозяйств в момент t-1;

Mt-1 -значение импорта в момент t-1;

· ut- значение случайных ошибок.

В модели одновременных уравнений использование метода наименьших квадратов дает несостоятельные оценки. В связи с этим для определения способа оценки коэффициентов структурной модели модель проверяется на идентифицируемость (см. приложение 1). Далее, в случае иденцифицируемости каждого уравнения, следующим шагом будет проверка модели на одновременность с помощью теста Хаусмана (Hausman test) (см. приложение 2) и определение метода оценки модели.

Оценка и результаты модели

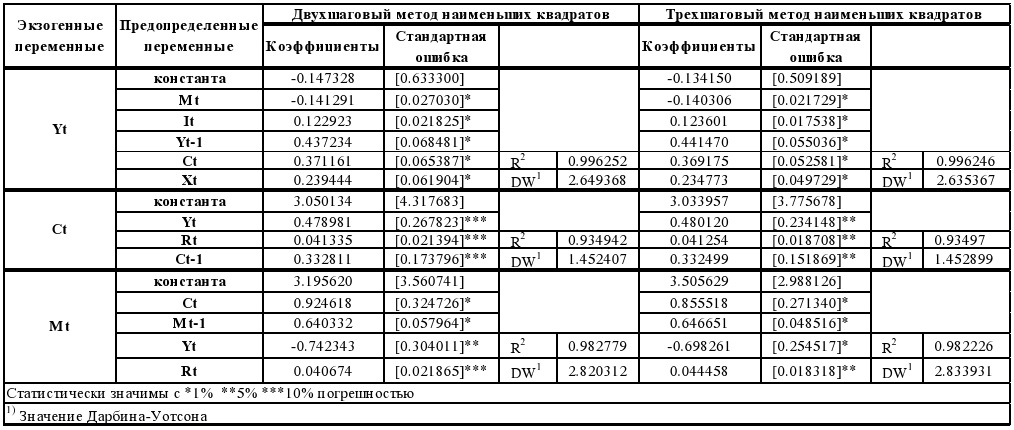

В результате анализа модели на сверхидентифицированность и на одновременность с помощью программы E-Views было выявлено, что все уравнения системы сверхидентифицируемы, а также соответсвуют предположению об одновременности системы. Таким образом, для оценки коэффициентов структурной модели был выбран двухшаговый метод наименьших квадратов. Кроме того, так как дальнейшим развитием двухшагового метода наименьших квадратов является трехшаговый метод наименьших квадратов, то в данной работе также был использован трехшаговый метод анализа для сопоставления состоятельности коэффициентов одновременных уравнений.

Таблица 1-Результаты анализов ДМНК и ТМНК

По результатам модели одновременных уравнений денежные переводы позитивно влияют на конечное потребление домохозяйств, а именно: увеличение денежных переводов на 1 % влечет за собой повышение потребления домохозяйств на 0,04%. Такой же результат был выявлен при исследовании влияния денежных переводов на общий объем импорта. Также можно отметить, что импорт товаров в большом количестве зависит от конечного потребления домохозяйств.

Важным результатом исследования является тот факт, что денежные переводы влияют и на потребление домохозяйств и на импорт товаров Кыргызской Республики почти в одинаковых величинах, но по совокупности влияния на внутренний валовой продукт Кыргызской Республики конечное потребление имеет значительно больший эффект, чем импорт. Другими словами, увеличение конечного потребления и импорта на 1 % соответственно повышает уровень ВВП на 0,37 % и уменьшает его на 0,14 %. Таким образом, можем констатировать положительное конечное влияние денежных переводов на ВВП.

Заключение

Проанализировав причины и величину денежных потоков трудовых мигрантов и соотношение их к ВВП стран, можно сделать вывод, что экономическая нестабильность в развивающихся странах будет сопутствовать увеличению денежных потоков из богатых стран к бедным. В случае Кыргызской Республики денежные переводы за последние десять лет увечились в разы, и в научной среде стали активно дискутироваться вопросы о влиянии этих ресурсов на внутреннюю экономику.

Данное научное исследование, исспользовав методы эконометрического анализа, показало влияние денежнего потока на экономику Кыргызской Республики. И по результатам анализа было выялено, что денежные переводы способствуют увеличению как конечного потребления домохозяйств, так и импорта товаров, но в то же время конечный эффект денежных переводов на внутренний валовой продукт Кыргызской Республики является позитивным, хотя и в незначительных величинах.

Незначительное влияние денежных переводов на конечное потребление домохозяйств и импорт может объясняться недостаточным объемом данных (отсутствие ежемесячных данных по всем переменным), охватывающих период с 2000 года. В связи с этим анализ был проведен на основе годовых данных с1993 года, а не ежемесячными данными с начала 2000 годов, где поток денежных переводов стал быстро расти.

Для последующих исследований в области оценки влияния денежных переводов на внутреннюю экономику можно использовать метод анализа временных рядов, прогнозирования или же метод анализа качественных переменных (logit, probit models).

1. Приложения

Приложение 1

Для определения идентифицируемости модели используется следующая формула:

K-M G-1,

где K – количество всех переменных, использованных в модели; M – количество переменных в уравнениях, тестирующихся на идентифицируемость; G – общее количество уравнений в модели.

Таким образом,

K-M1 G-1 9-6 3-1 (первое уравнение является сверхидентифицируемым);

K-M2 G-1 9-4 3-1 (второе уравнение является сверхидентифицируемым);

K-M3 G-1 9-5 3-1 (третье уравнение является сверхидентифицируемым).

Приложение 2

Для проверки модели на одновременность с помощью теста Хаусмана структурная модель преобразовывается в приведённую форму модели. Затем каждое уравнение приведённой формы модели оценивается методом наименьших квадратов и извлекаются остаточные (residuals) и расчетные (fitted values) значения данных уравнений. Далее эти значения используются в структурной модели, и остаточные значения оцениваются на статистическую значимость.

Yt = α0 + α1 Mt + α2 It + α3 Yt-1 + α4 Ct + α5 Xt + ut1 (структурная форма модели) (1)

|

H0: E(Ct, ut1) = 0 |

H0: E(Mt, ut1) = 0 |

|

H1: E(Ct, ut1) ≠ 0 |

H1: E(Mt, ut1) ≠ 0 |

Ct = Π7 + Π8 Rt + Π9 Xt + Π10 It+ Π11 Ct-1 + Π12 Mt-1 + Π13 Yt-1 + vt2 (приведённая форма модели) (5)

Mt = Π14 + Π15 Rt + Π16 Xt + Π17 It+ Π18 Ct-1 + Π19 Mt-1 + Π20 Yt-1 + vt3 (приведённая форма модели) (6)

|

Yt |

||

|

Экзогенные переменные |

Коэффициенты |

Стандартная ошибка |

|

Константа |

-0.147328 |

0.694874 |

|

t |

-0.141291 |

0.029658 |

|

vt3 |

-0.171064 |

0.080522*** |

|

It |

0.122923 |

0.023947 |

|

Yt-1 |

0.437234 |

0.075139 |

|

t |

0.371161 |

0.071744 |

|

vt2 |

0.395787 |

0.089108* |

|

Xt |

0.239444 |

0.067923 |

Ct = β0 + β1 Yt + β2 Rt + β3 Ct-1 + ut2 (структурная форма модели) (2)

|

H0: E(Yt, ut2) = 0 |

|

|

H1: E(Yt, ut2) ≠ 0 |

|

Yt = Π0 + Π1 Rt + Π2 Xt + Π3 It+ Π4 Ct-1 + Π5 Mt-1 + Π6 Yt-1 + vt1 (приведенная форма модели) (4)

|

Ct |

||

|

Экзогенные переменные |

Коэффициенты |

Стандартная ошибка |

|

Константа |

3.050134 |

3.626882 |

|

t |

0.478981 |

0.224973 |

|

vt1 |

2.297138 |

0.717360* |

|

Rt |

0.041335 |

0.017971 |

|

Ct-1 |

0.332811 |

0.145990 |

Mt = γ0 + γ1 Ct + γ2 Mt-1 + γ3 Yt + γ4 Rt + ut3 (структурная форма модели) (3)

|

H0: E(Ct, ut3) = 0 |

H0: E(Yt, ut3) = 0 |

|

H1: E(Ct, ut3) ≠ 0 |

H1: E(Yt, ut3) ≠ 0 |

Ct = Π7 + Π8 Rt + Π9 Xt + Π10 It+ Π11 Ct-1 + Π12 Mt-1 + Π13 Yt-1 + vt2 (приведённая форма модели) (5)

Yt = Π0 + Π1 Rt + Π2 Xt + Π3 It+ Π4 Ct-1 + Π5 Mt-1 + Π6 Yt-1 + vt1 (приведённая форма модели) (4)

|

Mt |

||

|

Экзогенные переменные |

Коэффициенты |

Стандартная Ошибка |

|

Константа |

3.195620 |

3.551230 |

|

t |

0.924618 |

0.323858 |

|

vt2 |

1.370533 |

0.350825* |

|

Mt-1 |

0.640332 |

0.057809 |

|

t |

-0.742343 |

0.303199 |

|

vt1 |

-2.211101 |

1.043822*** |

|

Rt |

0.040674 |

0.021806 |