В Кыргызстане предлагают ввести самозапрет на получение кредитов

Депутаты Жогорку Кенеша, Данияр Толонов и Дастан Бекешев, сообщили о начале обсуждений по правовому регулированию и сбору предложений от заинтересованных сторон. Они предлагают внедрить механизм самозапрета на заключение кредитных сделок физическими лицами — гражданами Кыргызстана.

1. Проблемы, на решение которых направлено предложенное регулирование:

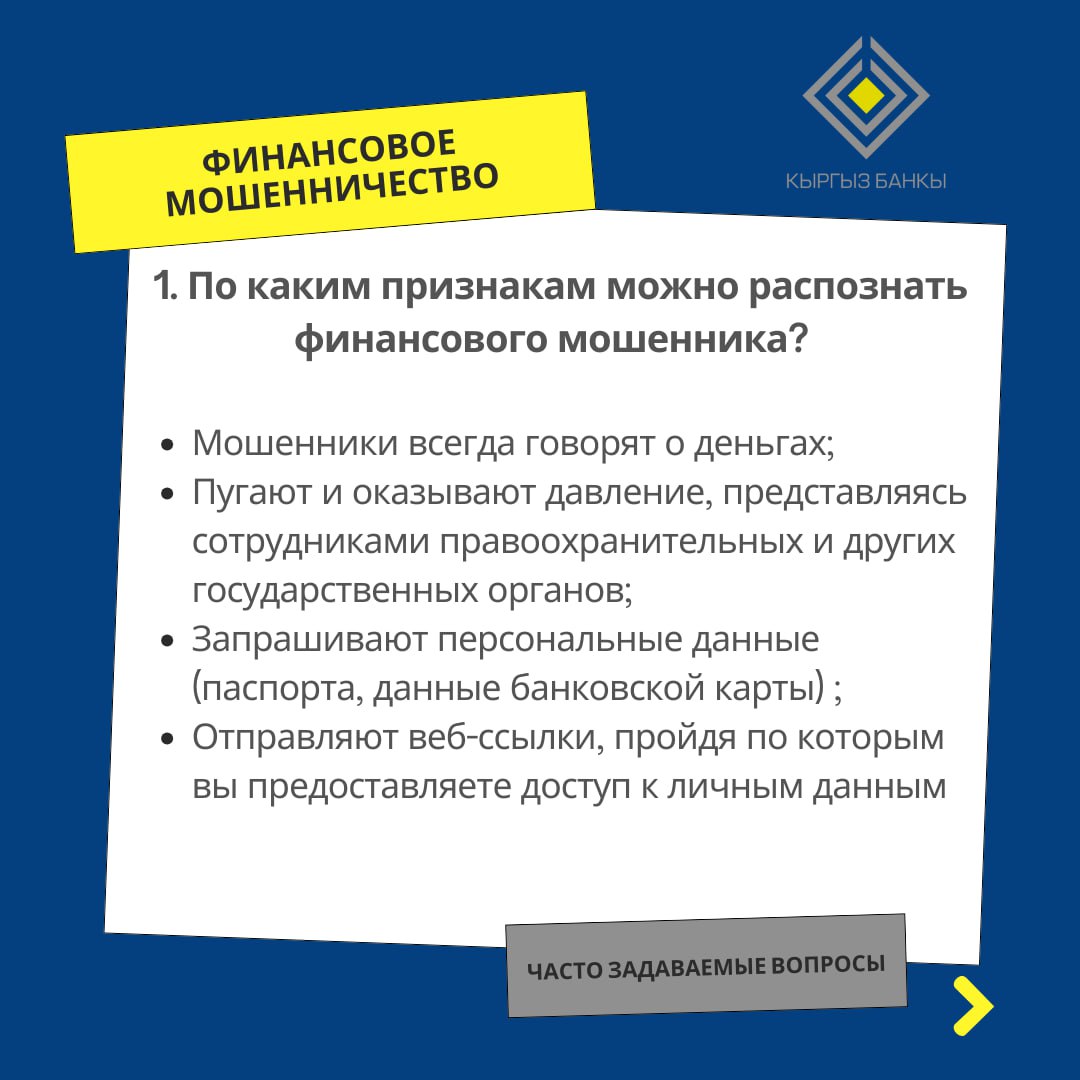

На сегодняшний день наблюдается рост финансового мошенничества с использованием современных технологий. Развитие цифровых платформ создает новые риски для граждан.

Согласно данным Министерства внутренних дел Кыргызстана, мошенничество занимает первое место среди преступлений — 36%. С начала 2024 года (по состоянию на октябрь 2024 года) было зарегистрировано 10 328 уголовных дел по фактам мошенничества, из которых около 7 тысяч удалось раскрыть. Общий ущерб составил 903 миллиона сомов, из которых 447 миллионов вернули потерпевшим.

Наибольшее количество случаев мошенничества фиксируется в Бишкеке и Чуйской области. Причины мошенничества включают:

- интернет — 7,8%;

- мобильные телефоны — 7,8%;

- земельные участки — 2,5%;

- автомобили — 10%;

- скот — 3%;

- денежные средства и иное имущество — 68%.

В последнее время всё чаще мошенничества происходят с использованием мобильных телефонов и банковских карт. С начала 2024 года (по состоянию на октябрь 2024 года) возбуждено 867 уголовных дел о мошенничестве с мобильными телефонами, из которых 508 раскрыты, а также 67 дел по банковским картам, из которых 30 завершились раскрытием.

Мошенники продолжают использовать мессенджеры, социальные сети и платформы для размещения объявлений, что приводит к новым видам мошенничества с использованием технологий, таких как социальная инженерия и психологическая манипуляция.

2. Цели предложенного регулирования и способы их достижения:

Предлагается разработать законопроект «О внесении изменений в некоторые законодательные акты Кыргызстана по вопросам обмена кредитной информации и введению самозапрета на заключение кредитных сделок». Цель — установить процедуру самозапрета для граждан через государственный портал электронных услуг или другие электронные каналы. Это позволит предотвратить оформление кредитов без ведома заемщика и защитить его кредитную историю от мошенников.

Система самозапрета позволит гражданам без ограничений и бесплатно устанавливать и снимать запрет на кредитование.

Таким образом, финансовые организации не смогут оформлять кредиты, если есть отметка о запрете, пока заемщик сам не снимет его.

3. Ожидаемые преимущества и выгоды регулирования:

Внедрение механизма самозапрета на получение кредитов поможет решить следующие вопросы:

1) Уменьшение случаев мошенничества.

Современные технологии создают новые возможности для мошенников, что ведет к увеличению числа мошеннических схем. Самозапрет защитит заемщика от:

— несанкционированного оформления кредита в случае утечки личных данных или потери документов;

— манипуляций со стороны мошенников при оформлении кредита;

Также это позволит:

— сохранить положительную кредитную историю;

— дистанционно устанавливать самозапрет без ограничений по количеству установок и снятий.

2) Защита прав потребителей.

Обеспечение безопасности средств клиентов:

— защита от мошенничества (после активации запрета кредит не сможет получить ни сам заемщик, ни кто-либо другой от его имени);

— защита финансовых средств (мошенники не смогут оформить заем без ведома гражданина);

— предотвращение судебных разбирательств (заемщику не придется доказывать, что кредит был оформлен без его согласия);

— возможность обдумать решение о кредите (временной промежуток на снятие запрета позволит заемщику взвесить необходимость займа).

4. Оценка потенциальных негативных последствий:

Предлагаемое регулирование направлено на защиту граждан от мошенничества в финансовой сфере и не несет неблагоприятных последствий, а наоборот, увеличивает доверие к банковской системе.

5. Характеристика и оценка числа субъектов, к которым относится предложенное регулирование:

Нововведения касаются субъектов кредитной информации, кредитных бюро и пользователей кредитной информации в соответствии с Законом Кыргызстана «Об обмене кредитной информацией».

6. Оценка дополнительных расходов и выгод для потенциальных адресатов:

Введение нового регулирования не приведет к дополнительным расходам и выгодам для его адресатов.

7. Оценка финансовых последствий для бюджета:

Реализация нового регулирования не потребует дополнительных финансовых затрат из государственного бюджета.

К уведомлению прилагаются:

1. Вопросы для участников публичных консультаций:

— отражают ли указанные проблемы необходимость изменения законодательства Кыргызской Республики «О банках и банковской деятельности» и «Об обмене кредитной информацией»;

— является ли сформулированная цель обоснованной и важной;

— является ли предложенный способ решения наиболее предпочтительным;

— какие выгоды могут возникнуть в результате принятия изменений в законы Кыргызской Республики;

— какие риски могут возникнуть в случае принятия предложенных изменений;

— существуют ли более эффективные альтернативы решения проблем;

— общее мнение о предложенных изменениях в законы Кыргызской Республики в части самозапрета на заключение кредитной сделки;

Список вопросов может быть дополнен.

Контактные данные и сроки для обсуждения:

1. Предложения принимаются:

— по электронной почте

kabinet.kenesh.kg@gmail.com

— на почтовый адрес

г.Бишкек, пр.Чуй 205

2. Срок приема предложений не позднее

14.04.2025г.

3. Срок размещения Реестра предложений и ответов на официальном сайте органа разработчика не позднее

14.04.2025г.

Читайте также: