Глава Нацбанка Кыргызстана рассказал о причинах быстрого роста исламского банкинга

Доверие играет центральную роль в любой финансовой системе. Без него невозможно нормальное функционирование банков, рынков и даже самых хитроумных финансовых инструментов. Поэтому исламское финансирование получает растущее признание в Кыргызстане. Оно основывается на принципах честности, запрета спекулятивных операций и тесной связи с реальной экономикой.

По данным отчета Islamic Finance Development Report (ICD–Refinitiv) и оценкам Исламского банка развития, с 2012 года рынок исламского финансирования в Центральной Азии увеличился на 175%. Кыргызстан и Таджикистан демонстрируют наибольшие темпы роста.

В частности, в Кыргызстане результаты особенно впечатляют: к концу 2024 года объем исламского финансирования составил 9 миллиардов сомов, а к июлю 2025 года он увеличился на 61% и достиг 14,5 миллиарда. Основными факторами этого роста стали ипотечное кредитование (+64,5%, до 5,3 миллиарда) и потребительское финансирование (+82%, до 2,9 миллиарда), также наблюдаются положительные изменения в реальном секторе: сельское хозяйство выросло на 48% (до 2 миллиардов), строительство на 34% (до 700 миллионов), а промышленность на 10% (до 400 миллионов).

При этом качество портфеля остается на высоком уровне: доля просроченной задолженности снизилась до 2,3%.

Такой рост нельзя объяснить лишь модными тенденциями или религиозными предпосылками. В первую очередь, это результат доверия. Люди выбирают те финансовые инструменты, где правила ясны, а риски распределены. Исламское финансирование для многих становится символом справедливости и безопасности, поскольку кредит предоставляется не для получения процента, а для участия в совместном проекте.

Кыргызстан имеет возможность стать центром исламского финансирования в Центральной Азии. Хотя в данный момент республика не является лидером по объемам, наш опыт является более глубоким. Наша страна первой в регионе начала развивать это направление: с 2006 года, благодаря Исламскому банку развития, был запущен пилотный проект, а в 2025 году «ЭкоИсламикБанк» получил полноценную лицензию, что стало важным шагом к полноценной рыночной модели.

Кроме того, законодательная база Кыргызстана одна из самых современных. В стране уже внесены изменения в банковское, налоговое и таможенное законодательство, введены правила о такафул (исламском страховании) и корпоративном управлении, соответствующие шариатским нормам. Только Казахстан в Центральной Азии имеет сопоставимую систему регулирования.

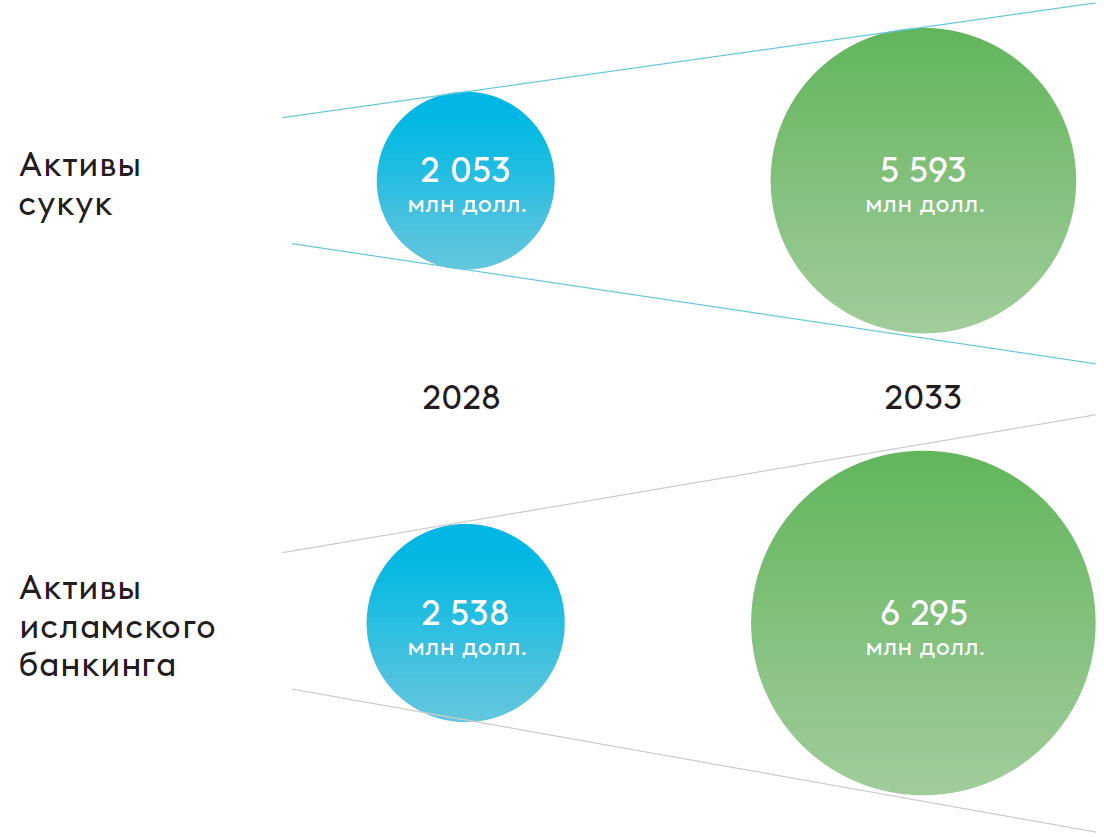

Демографический фактор также способствует долгосрочному спросу: более 85% населения региона исповедует ислам, и интерес к финансовым продуктам, соответствующим религиозным принципам, будет возрастать. При этом стартовая база низка — объем исламских финансовых активов в Центральной Азии составляет всего $699 миллионов (0,01% от глобального рынка). Однако именно это несоответствие между реальным спросом и текущими предложениями создает потенциал для быстрого роста: согласно прогнозам, к 2033 году активы могут вырасти до $6,3 миллиарда. Это предоставляет Кыргызстану шанс не только догнать соседей, но и укрепить свою позицию как пионера и координатора всей отрасли в регионе.

Разумеется, для достижения этих целей необходимо много сделать. В первую очередь, важно повысить уровень финансовой грамотности в области исламских финансов, расширить кадровую базу и продолжить гармонизацию законодательства с другими странами ЦА. Эти задачи представляют собой не преграды, а возможности. Поддержка международных организаций, образовательные инициативы и интерес частного сектора уже формируют экосистему.

В частности, в Кыргызстане результаты особенно впечатляют: к концу 2024 года объем исламского финансирования составил 9 миллиардов сомов, а к июлю 2025 года он увеличился на 61% и достиг 14,5 миллиарда. Основными факторами этого роста стали ипотечное кредитование (+64,5%, до 5,3 миллиарда) и потребительское финансирование (+82%, до 2,9 миллиарда), также наблюдаются положительные изменения в реальном секторе: сельское хозяйство выросло на 48% (до 2 миллиардов), строительство на 34% (до 700 миллионов), а промышленность на 10% (до 400 миллионов).

При этом качество портфеля остается на высоком уровне: доля просроченной задолженности снизилась до 2,3%.

Такой рост нельзя объяснить лишь модными тенденциями или религиозными предпосылками. В первую очередь, это результат доверия. Люди выбирают те финансовые инструменты, где правила ясны, а риски распределены. Исламское финансирование для многих становится символом справедливости и безопасности, поскольку кредит предоставляется не для получения процента, а для участия в совместном проекте.

Кыргызстан имеет возможность стать центром исламского финансирования в Центральной Азии. Хотя в данный момент республика не является лидером по объемам, наш опыт является более глубоким. Наша страна первой в регионе начала развивать это направление: с 2006 года, благодаря Исламскому банку развития, был запущен пилотный проект, а в 2025 году «ЭкоИсламикБанк» получил полноценную лицензию, что стало важным шагом к полноценной рыночной модели.

Кроме того, законодательная база Кыргызстана одна из самых современных. В стране уже внесены изменения в банковское, налоговое и таможенное законодательство, введены правила о такафул (исламском страховании) и корпоративном управлении, соответствующие шариатским нормам. Только Казахстан в Центральной Азии имеет сопоставимую систему регулирования.

Демографический фактор также способствует долгосрочному спросу: более 85% населения региона исповедует ислам, и интерес к финансовым продуктам, соответствующим религиозным принципам, будет возрастать. При этом стартовая база низка — объем исламских финансовых активов в Центральной Азии составляет всего $699 миллионов (0,01% от глобального рынка). Однако именно это несоответствие между реальным спросом и текущими предложениями создает потенциал для быстрого роста: согласно прогнозам, к 2033 году активы могут вырасти до $6,3 миллиарда. Это предоставляет Кыргызстану шанс не только догнать соседей, но и укрепить свою позицию как пионера и координатора всей отрасли в регионе.

Разумеется, для достижения этих целей необходимо много сделать. В первую очередь, важно повысить уровень финансовой грамотности в области исламских финансов, расширить кадровую базу и продолжить гармонизацию законодательства с другими странами ЦА. Эти задачи представляют собой не преграды, а возможности. Поддержка международных организаций, образовательные инициативы и интерес частного сектора уже формируют экосистему.

Читайте также: